ニュース記事と株価履歴を用い、株式のベクトル表現(Stock Embedding)を機械学習により獲得します。このベクトル表現は、金融予測モデルにおいて、財の計算表現として用いることができるものですが、ほかにも数多くの応用が考えられます。たとえば、複数の株に投資する際、その比率を最適に決めるポートフォリオ最適化のために用いることができます。米国市場のデータを用いると、ニュース記事から得た株ベクトル表現を用いると、従来の株価データのみを使用する方法に比べて2.8倍の利益が得られます。ロンドン、東京、上海市場などでも、株ベクトル表現を用いたポートフォリオで、利益が増大することが実証されています。 参考文献

金融

4 Articles

4

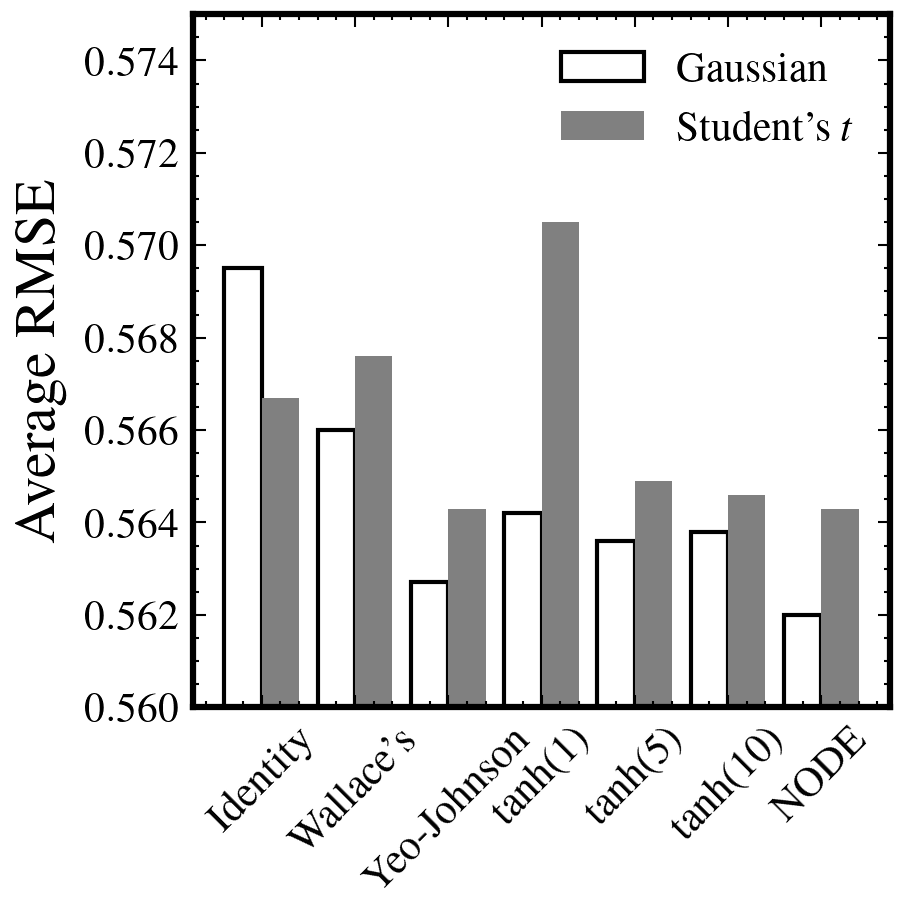

この研究では、実現ボラティリティ(RV)の予測のために、正規化フローを使用した新しい機械学習モデルが提案されています。RVの特性を考慮し、変換と予測モデルを共同でトレーニングする方法が提案され、最大尤度目的関数に基づくトレーニングが行われます。この新しいアプローチは、100銘柄のデータセットにおいて、従来の分析的またはニューラルネットワークに基づく変換方法よりも優れた結果を示しています。 参考文献

2018年初頭のビットコインの暴落の背景には、社会的な要因がさまざまにあり ます。中でも、メディアの影響は大きく、ニュース報道や、TwitterなどのSNS での真偽入れ混じった情報拡散が大影響を与えています。 研究室では、株価や仮想通貨のデータを集積し、ニュースやTwitterが価格変動に与える影響を分析し, 文書の中から価格に影響を与えるであろう情報のマイニングを試みています。 参考文献

物理経済の理論下では、価格のスケーリング則が知られ、それは市場がなぜ簡単に破綻するのか、 その理由を説明するものです。金融市場の大きな問題の一つは、稀少な事象に起因するリスクの特徴を、 いかに捉えるか、という点にあります。たとえば、コロナ禍は稀少な事象例で、その際の株価の動向は、 過去のデータからモデル化することは難しいのです。この点、新聞などの文書では、 稀な事象を、より強調して記述するものです。このため、価格に加え文書を利用することは、リスクを捉える一つの手段となります。 研究室では、文書データを用いて、経済リスクを計量し応用する方法を研究しています。 参考文献