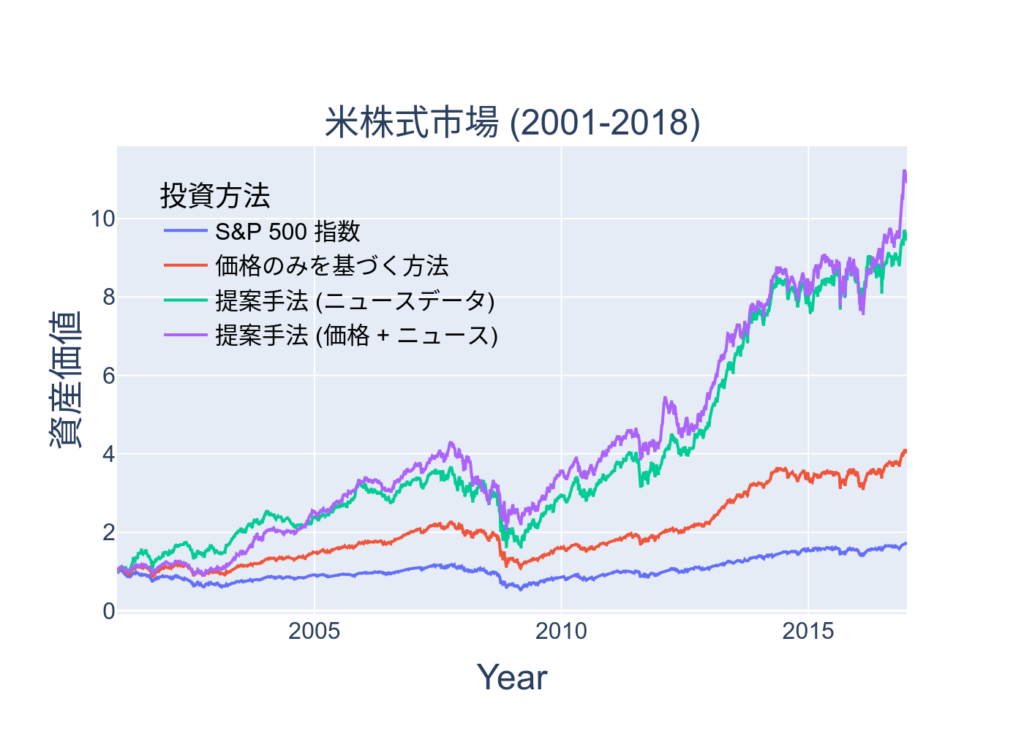

ニュース記事と株価履歴を用い、株式のベクトル表現(Stock Embedding)を機械学習により獲得します。このベクトル表現は、金融予測モデルにおいて、財の計算表現として用いることができるものですが、ほかにも数多くの応用が考えられます。たとえば、複数の株に投資する際、その比率を最適に決めるポートフォリオ最適化のために用いることができます。米国市場のデータを用いると、ニュース記事から得た株ベクトル表現を用いると、従来の株価データのみを使用する方法に比べて2.8倍の利益が得られます。ロンドン、東京、上海市場などでも、株ベクトル表現を用いたポートフォリオで、利益が増大することが実証されています。

参考文献

- Xin Du and Kumiko Tanaka-Ishii. Stock embeddings acquired from news articles and price history, and an application to portfolio optimization. Proceedings of the 50th Annual Meeting of the Association for Computational Linguistics (ACL), Long Papers, 2020. p. 3353-3363. [link]